人不是万能的,但没有人是万万不能的——无人货架看来正在遭遇这个尴尬的局面。

融资失败、连夜裁员、解散......无人货架的代表性企业之一果小美最近估计不利传闻不断。想必,这些传言还并不是让它最头疼的,如果这是真的,才更可怕。

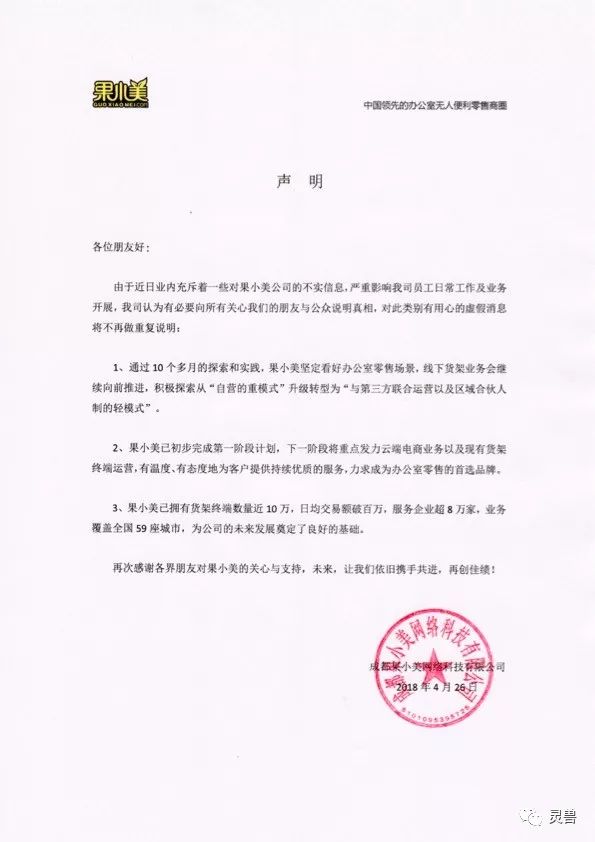

所以,果小美自己是绝对不承认的。在给外界的声明中,果小美称,这是不实消息。并称已有货架终端数量近10万,日均交易额破百万,服务企业超8万家,覆盖全国59个城市,为未来的发展奠定了良好的基础。

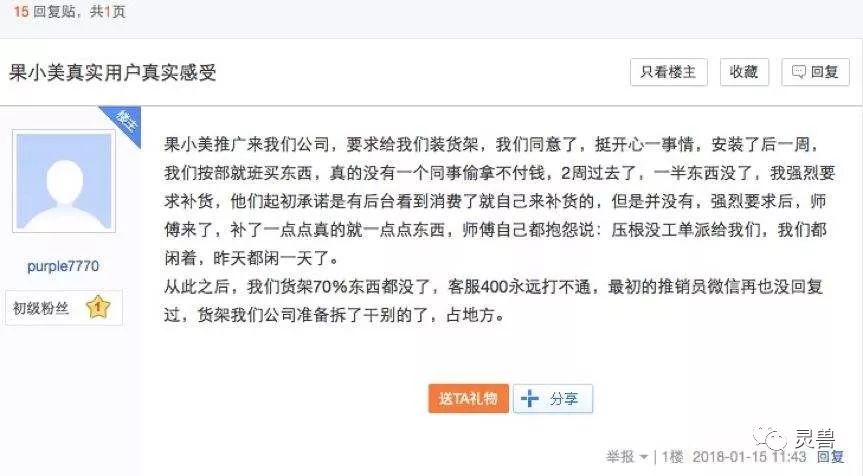

但多事的网友细心的算了一下账,按10万个点位数,日均销售100万,意味着每个点位日均销售10块钱——看到这一个数字,想哭的心都有了。

最近有点烦的绝不仅仅是一个果小美。每日优鲜旗下便利购也同样被传出裁员的消息,并还有消息称,4月初便利购一次性撤出了厦门、福州等9个城市的点位。

当然,便利购也必然不会承认。对媒体的质询,每日优鲜公关部有关人员表示,“裁员是造谣”,”目前每日优鲜便利购业务持续呈现增长态势,便利购日订单量已超过30万,较去年12月增长了4倍多;便利购员工数目前超2500人,较今年1月增长了2.5倍。“

近期被传出蚂蚁金服将重金入股的猩便利,也曾在两个多月前传出遭遇资金链危机‘撤出三四线城市的消息。

一位业内人士针对果小美和猩便利对《灵兽》开玩笑式地表示,这两家都在等着阿里爸爸续命呢。

是不是在等着阿里爸爸不知道,但续命这个词,用在当下无人货架企业身上,真的是太形象了。

对于无人零售,《灵兽》从来都认为,这种技术升级后的零售新业态将会是未来零售行业的一种补充。但对于莫名杀进来的无人货架,《灵兽》从其一出现就始终认为,这是一个市场伪需求。

但无人货架在2017年的疯狂程度,甚至有点儿像共享自行车一样——无论是无人货架企业的野心的盲目扩张和野心勃勃,以及资本不计后果地追逐,均有一拼。

如今,共享自行车的泡沫已经散去,无人货架的泡泡还没吹到足够大,就已经自爆了。

根据业界的统计,2017年,无人货架项目的融资额达到了近30亿元。比如猩便利天使轮就融到1个亿,2017年11月的A轮又获红杉资本等机构投资3.8亿。果小美也共融资近5亿元。2017年12月29日,每日优鲜便利购宣布拆分独立运营,直接获得腾讯领投A轮、鼎晖领投B轮,共融资2亿美元。

30个亿可能还是保守估计。36氪的一个统计称,这条赛道在半年内涌入了超过50家勇于探索商业模式的公司,投资接近50亿亿元。论规模和速度,已经超越了当年的共享单车。

有业内人士曾对《灵兽》表示,无人货架是非常好的供应渠道延伸,对于有较强供应链能力的企业特别合适。但现在大部分无人货架企业不具备供应链能力。

这个观点不无道理。不过,便利购背靠每日优鲜——这个生鲜电商可是有着十分好的供应链资源与丰富的仓配物流体系的,而且,每月优鲜在前置仓和最后一公里都采用自建模式,这一个模式对于电商来说成本相对是较高的,但如果用来配合便利购无人货架的运营,应该是一个非常好的补充。

可惜的是,相比其他无人货架企业更强的供应链优势,以及这种看似很美好的组合,并没有让便利购能成为无人货架一片哀鸿中的例外。便利购曾对媒体表示,2018年将在全国60个城市完成30万个优质点位的拓展——现在看来,只要地球不爆炸,宇宙不重组,估计是不可能实现了。

某种程度上说,无人货架本身就是由资本和一群”技术流“相互吹捧起来领域,如今越来越一地鸡毛。而绝大部分资本,只要还有点投资常识,现在应该已经将这一领域”冷冻“了。

果小美在声明中称,仍然坚定看好办公室零售场景——我勒个去,明知死路一条还要一头往前冲,除了勇气可嘉,已不知该如何形容。当然,我认为这个声明也就仅仅是说说而已,过过嘴瘾。

还有一个现象是,现在很多无人货架企业纷纷转道无人货柜。但无人货柜的未来命运,一定会比无人货架更好吗?换句话说,加个玻璃柜后(解决了防损),这一个市场就能一劳永逸了?

《灵兽》曾在去年10月16日以“故事永远只是故事:别扯无人货架模式多好了,你们认为的风口,确定真的不是疯了?!”为题,深度解析了无人货架领域的现状及发展。半年之后再回头去看,很多观点竟然一一应验:

故事永远只是故事:别扯无人货架模式多好了,你们认为的风口,确定真的不是疯了?!

在国外呆了不到一个月,发觉中国零售业已经变了好几次脸了,比如,无人便利店的战局中又加了N个“挑战者”,而无人货架——这个在前两年还悄无声息,只在一些办公场所零星可见的玩意,竟然成为了最炙手可热的词。而且,很多行业机构和媒体竟然还把它标榜成了又一个新零售下的未来新的商业模式。

原来新模式的腾空出世竟是一件如此简单的事情——实体零售折腾了这么多年,什么供应链建设,商品经营能力,生鲜经营能力,消费体验升级,门店改造升级,到头来,人家随便在一幢写字楼各个公司的办公室里放到一两节小小的货架,摆上几十到数百个休闲商品,让那些坐在公司的白领们扫一扫就能随心购买,就号称要打劫掉你原来的消费者了。

资本也在疯狂追逐这些无人货架的企业:七只考拉(A轮5000万元)、友盒(A轮数千万元)、果小美(A轮1000万美元)、阳光乐选(Pre-A轮1000万元),猩便利(天使轮1亿元),经纬中国、IDG创投、蓝驰创投等知名投资机构纷纷入局。

据公开报道,今年1月至今,无人自助设备领域已披露的融资项目为已超过25个,累计金额超30亿元(这其中包含了无人便利店、咖啡店等,不单单是无人货架)。

小e微店,每日优鲜便利购、果小美、领蛙、哈米科技、猩便利、有品、便利吧、七只考拉、零食e家和咕哒猎人等等,甚至连京东这样的大佬级玩家,都按捺不住激动的心和颤抖的手,生怕在这个线下的新生意上又落后了,赶紧宣布入局:京东之家要瞄准公司办公室布局开放式货架,定位为无人值守自助迷你超市。阿里系的盒马鲜生也不甘示弱,9月27日宣布要开设办公室无人货架。去哪儿前CEO庄辰超创办的便利蜂也凑热闹,号称要进军办公室无人货架业务。

灵兽也算是最先关注无人零售的新媒体之一,应该说对这样的领域尚不陌生。但这么多玩家在这么短的时间内搞出这么疯狂的玩法,确实让人“大开眼界”。

灵兽君前两天在中关村一个众创空间里看到小e微店投放的无人货架,不到2平米的面积,大概2米来长的货架,sku不足百种,基本是零食类商品,显然这类商品对女性白领的针对性更强一些,针对男性消费者的刚需类商品很少。

这样的无人货架更像是一场针对办公室女性的生意,再聚焦一点,是针对办公室女性无聊时休闲零嘴消费的一个生意。

如果你非要说这样的一个生意就可以支撑起这么多的企业在刹那间涌入并还能保持可持续地发展——由于市场的发展谁也不敢保证,万一这个鬼就是这么变态,真的可以支撑呢?当然,从理性角度而言,灵兽君只能表示呵呵,希望诸君前行多珍重。

按照大部分无人货架企业的通行逻辑,这种无人值守的货架省去了实体店最为昂贵的人工和场地成本,极大的提升了企业效率。理论上看起来,这样的推理天衣无缝,但在实际运营中,人工和场地成本可能是会节省一些,但提升企业效率就见仁见智了。先不说所有的办公场所都是否会让无人货架免费进驻,或者说长期免费下去(如果竞争加剧,不排除企业会漫天要价或者无人货架竞争同行主动提高费用以换取进驻,这样会导致全面恶性竞争,行业将难有赢家),铺货、补货的人力成本,显然是很难节省的,对于缺断货的补货速度与效率,也很难和有人实体店媲美。

不可否认,无人货架和无人便利等无人零售业态一样,有它自身的市场生存空间,但非要说它是一个代表未来的新商业模式,那真是难以苟同。因为,它确实也算得上是一种新的零售业态,在接近消费者的过程中前进了一大步,但仍然只能是对目前零售渠道和方式的一种丰富与补充,既谈不上打劫,更遑论替代——某一些程度上说,它甚至都不可能有无人便利店这样的长久生命力与市场发展空间。

确实有一定作用,但这种作用极为有限。无人货架确实可以截流一部分办公场所的即时性消费,但受空间、环境、陈列面积及商品选品能力等多方制约,很难满足这些用户的需求,也就无法对他们形成持续的吸引力。

人有多大胆,地有多大产。这同样是在理论上完全成立的选项。但事实上,除了极个别大型平台有这样的能力用无人货架将线下流量引流到线下——这样的引流也是非常微弱的,因为这部分消费群体早已经是他们的用户了。至少新入局者想借此打线上流量的算盘,更多只能是南柯一梦,很简单,哥,请你给我一个足够心动的理由先。

还有无人货架企业想通过线下获取的流量来使企业平台化,通过平台来做衍生服务,想的都没有错——和资本说起来也全是故事,确实好融资。只不过,理想很丰满,但现实一定会让你知道它有多骨感

这个的可行性稍大一点。但相比电商和实体店极为丰富的品类选择,无人货架受限于面积和sku数,给用户的选择本身就是有限的,这种先天就给用户制造选择限制的售卖方式获取到的用户数据,是否足够成为大数据的样本?

还有一种更大的可能是,你获取到的线下数据,最终可能会误导了你的大数据最终的分析成果。比如,去扫码无人货架购买一堆商品的人,可能有大部分商品是帮同事顺便代买,而需要某种商品的人,从来都不需要亲自去扫码购买。。。。而且,用户在办公时间和自由时间、在不同环境和不一样的角色的置换下,消费习惯和消费需求都发生很大的变化,那么,这种属于无效数据或缺陷性的数据,你花这么大成本和心思在这上面,值得吗?

首先,办公室人群的即将性需求是存在的,这个不假。但这个需求究竟有多大?就算大到可以支撑无人货架的运营并盈利,这部分需求就全部会消费在无人货架上?

比如,京东到家的无人货架是采用“开放式货架+冰箱”的陈列形式。其中,开放式货架入驻标准是公司规模不低于30人,冰箱不低于80人。在选品方面,主要以日常零食、饮料为主,少量涉及乳制品等鲜食。很难想象靠这30人能日复一日地养活这个无人货架,到底谁在养着谁?

还有,除了少数公司允许上班时间自由活动,大部分公司应该是有严格的规章制度,一边扫码买东西,买完后一边吃着零食一边工作?呃,这画面还可以更美丽一点。

很多公司即使允许无人货架进驻,估计也只会允许员工在中午休息时间或下班时间使用,那么问题来了,人家好不容易有个中午放风的时间和下班回家的时间,为何需要消费在你的“密室空间”上。

目前除了靠用户自觉,无人货架基本无法解偷盗、漏付款等问题,损耗率远超有人实体店是个不争的事实。

根据南方都市报的报道,位于广州市天河路365号的开放式无人售货店在今年3月底开张,第一个月依靠顾客自觉付费曾创造零逃单记录,但随着知名度的提升,顾客慢慢的变多,商品丢失也日渐严重,最终入不敷出。该店铺在开张三个月后选择关闭。

如果无人货架不放在写字楼里,放在别的区域,偷盗率还会更高。从这个方面而言,无人货架的消费场景很难在其他场所复制。

按照果小美CEO阎利珉的说法,果小美的无人货架必须放在公司大家都能看得到的区域,也主是众目睽睽之下。这样确实可以大大降低损耗率,但这就限制了复制性,而且也加大了进驻的难度,毕竟,多少公司有这么大的闲心,有这么一块闲地儿,让你来随心所欲地折腾?

某无人货架企业的CEO是这么说的:我们有自己的方法论:能看到办公室白领最大公约数的需求,通过大数据找到爆款,通过用户参与筛选出产品……等等。比丰富度肯定比不过京东天猫,我们追求的是极致单品。

可拉倒吧。在办公的地方里,你永远知道爆款是哪一款。而且,一个写字楼,成百上千家公司,每个办公室的爆款都不一样,你的理货员得要有多强大的内心和多么充裕的时间 ,才能完成真正千架万品的上货、补货?你的供应链能力得要有多强大,才能满这种多点但客单低、要求还可能完全迥异的这些用户大爷们的需求?要知道,电商企业这么多年在供应链上才刚刚找到点感觉,实体零售企业在标准化门店复制的过程 ,供应链的效率提升也一直并不如意,请你告诉我,为什么你一出生,就自带了高效供应链?天生的,天生的,天生的吗?

从产品结构和产品品牌上来说,很难去迎合年轻人对新奇特商品的需求。目前无人货架陈列的基本是一些传统食品品类,即使增加了一部分进口零食,也远远没选的丰富度。况且,休闲食品这个品类的更迭速度很快,爆品的淘汰速度非比寻常,目前这些无人货架的玩家们,根本不具备这样快速的供应链能力尤其是选品迭代的能力。

商品决定一切,无人货架已经抛弃了服务,如果连商品都吸引不了用户,你还剩下些什么?还是像羽泉的歌唱的那样:只剩下两滴冰冻的泪水?

当然,无人货架绝非一无是处。只是想说,便纵有万种风情,你也并非全能,而且短板并不少。

按照目前宣传的“主旋律”:无人货架身符合“打碎大仓库,走近消费者”新零售趋势,一方面迎合了零售企业改变的契机,一方面也代表了新零售的发展的新趋势,即线上线上融合,提高供应链的效率。相比于无人便利店,无人货架突破了时间和空间的限制,节约了运营商的经营成本和时间成本,而且更靠近消费者,能够产生一种消费暗示的效果。

受限于公司、物业、场景、链接的多重因素,不稳定性最高,投入成本与回报的产出是否能成正比?

在这个问题上,灵兽君倒更认同熊猫资本合伙人李论的观点:单纯用无人货架、无人便利店来理解新零售事实上是走偏了。他很不客气地指出,因为交易相关方太多,无人便利货架不太也许会出现爆发式单量增长。

他举例称,在互联网交易平台中,交易牵涉的方数越少,发展速度越快。撮合方最少的摩拜,日单量在120天内就突破100万单,到2017年4月,摩拜单车日单量突破2000万单;而需要撮合两方的滴滴达到日单量100万单,用了近2年;撮合三方的饿了么,实现一天一百万单,则用了超过60个月(5年)。

而办公室无人便利货架,涉及到的撮合方比饿了么的三角撮合关系还要复杂。包含场地方、货架方、补货方、用户方四方,甚至有可能面对场地方和决策方分离,用户方和买单方分离。而且在这种多角撮合关系中,除了无人便利货架平台本身,其中的任何一方都只有少数的动力或者意愿去推动交易的达成。

曾号称要做10+门店的西贝快餐项目,昨天(2017年10月15日)被西贝董事长贾国龙叫停。他表示,西贝将聚焦单业态、单品牌,对西贝莜面村进行迭代升级,追求高科技含量、高劳效。

能有这样的意识和放弃的勇气,西贝在快餐项目上至少还能说没有完全是瞎折腾一场。

没有谁是无所不能的,就算是玉皇大帝,有时候也斗不过一只猴子——这一点用在进军无人零售的许多企业身上也合适(尤其是一些有名的公司和品牌)。

一个新的商业业态,同时也还算是一个好的新业态(暂时还谈不上商业模式),无人货架乃至无人零售皆需要精心打磨与呵护,最不应该的就是急于求成,急功近利,搞得行业鸡飞狗跳,并不会为大部分公司能够带来多少好处,反而会延缓整个创新的过程。

我们处在一个商业快速迭代的时代,技术的发展突然在某一些程度上决定了商业的升级与发展,甚至创造出了新的商业形态,未来或将开辟新的商业模式。但有一点很重要:技术是来重塑和升级商业,但一定不是用来取代商业的。同样,故事永远只能是故事,它不是现实。

2018中国零售创新峰会暨小业态发展大会将于5月15-17日在合肥举办,业态创新及运营探讨、新消费新物种的创新与未来、新零售下的实体商业企业的资本价值与转型之路等一应俱全。识别下边二维码或文尾“阅读原文”进入报名页面。