2017年互联网行业有两个重要的概念:共享经济和无人零售。这两个概念发散出多个经济体,主导了整个2017年互联网产业的发展趋势。无人货架就是无人零售概念下的衍生品,不同于无人零售便利店,无人货架主要瞄准的是大中型企业,花钱的那群人则是办公室的白领,不需要有独立的实体店,主打办公室场景。

速途研究院分析师通过对2017年国内无人货架行业有关数据的收集整理,配合用户调研,分析讨论国内无人货架行业的发展趋势。

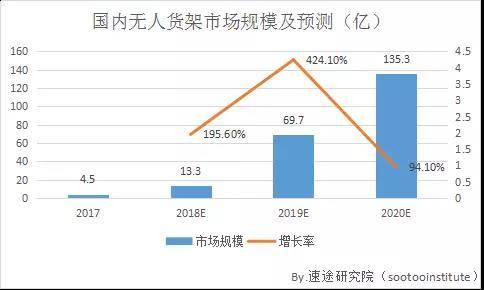

数据显示,国内无人货架市场规模在2020年将会超过135亿元,最高可达140亿元。由于无人货架尚处于初级阶段,2019年以前无人货架市场会大幅度增长。在一二线城市企业的布局趋于饱和后,增长率会成陡坡式下降,市场之间的竞争格局基本形成。和其他的无人零售产品相比,无人货架更加靠近消费群体。实际上无人货架在某些特定的程度上抢了实体超市的生意,小货架就是将小超市搬到了触手可及的地方,让距离缩进到百米之内,也正是因此,无人货架的未来前景值得被看好。

无人货架具有入门门槛低的特点,无人货架不需要实体店,没有租金的压力,连基本的水电费用都可不计。摆上货架和商品,放好支付二维码,无人货架就可以宣布营业。

正是这样前期成本低的特点才会在短时间聚拢多位玩家,无人货架目前的竞争也颇为激烈。光是2017年下半年就有多个品牌完成大数额的融资,其中数额最大的是每日优鲜便利购,在2017年12月份完成了B轮1.44亿美元的融资,这样的投入也为每日优鲜便利购的规模拓展提供了帮助。

整个无人货架市场在2017年10月份之前就有超过16家完成了融资,总金额超过25亿元。而市场的火爆才起步,还有许多互联网巨头正肆机瞄准无人货架,竞争之激烈可以想象。

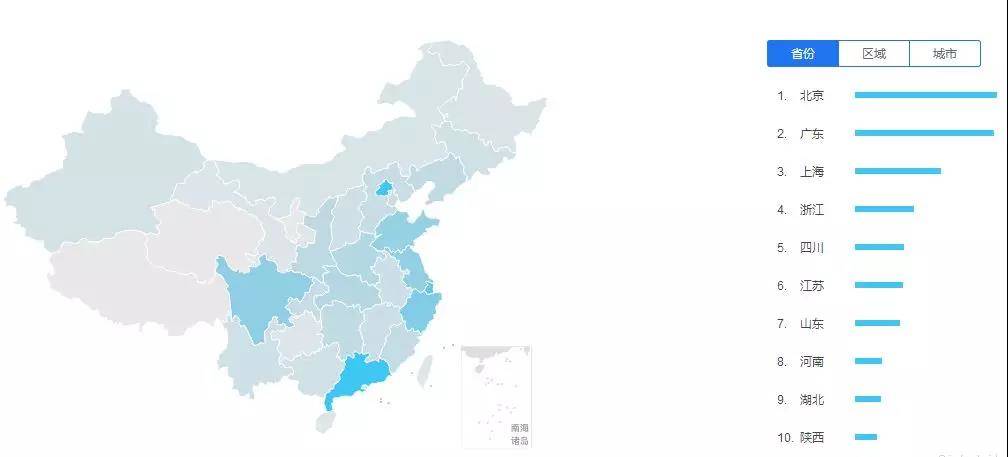

通过百度指数的人群画像分析能够准确的看出无人货架的主要分布地域,发展最深入的还是经济最发达的北上广地区。由于大量的品牌涌入,北上广地区的无人货架铺设在2019年左右会触及天花板,铺设地点由大公司向小公司扩散,铺设城市也会由经济发达的一线城市和二线城市向三线城市扩散覆盖。这样的发展特点是由无人货架的消费群体所决定的,经济越发达地区越适合无人货架的发展。

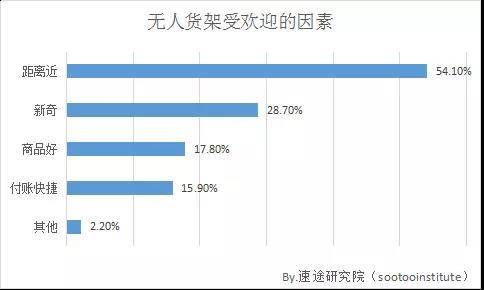

速途研究院按照每个用户调研得出无人货架最受消费者欢迎的因素。多个方面数据显示,超过一半的消费者最看重无人货架距离近的特点,无人货架几乎成为了公司的标配,无人货架的核心是办公室经济。付账快捷这一特点也是消费者最看重的因素之一,无人货架无人值守,消费形式为自助扫码支付购买。这样高效迅捷的付款方式无需排队,简单易操作。有28%以上的受访的人选择了新奇,在办公的地方安置无人值守超市的确迎合了年轻人猎奇、求新的消费心理,而且无人货架的消费有很强的韧性,不仅仅局限在体验式消费的模式里。

速途研究院分析师认为:之所以铺设在消费的人整体素质比较高的公司办公区也是出于对货损的担忧,无人货架的存在基础是信任。如果铺设在普通的大众区域可能就会是姜子牙卖面——血本无归。即便如此,无人货架的货损率依旧很高,保守估计在2%-6%,但实际远远不止这一个数字。但无人货架有很强的潜力,有着固定的区域和固定的消费群体,稳定性是最大的特点。在不断的智能化升级下,未来两年将是无人货架发力的时期,市场之间的竞争格局会促进显现。

无人货架表面看门槛低,但一旦规模化运营后难度并不小。供货系统就是下半场的难题,由于货架摆放的都是零售价偏低的商品,货物供应的效率是个难题,货物供应和物流配送将会在成本上提出新挑战,因此有人说谁掌握了供应市场谁就掌握了无人货架,三军未动粮草先行,后期的供应系统还要再优化。

精细化运营是各品牌最终要走的道路,在点位铺设的地点和数量以及供应系统方面都是需要精细化运营的环节,货架的商品种类有限,摆放的商品要符合不同点位场景的需求。比如公司是不是是常规8个小时工作时长,员工对于早餐和晚餐的需求如何。只有洞察消费者的需求,才能提高运营效率。总之,没做好精细化运营准备的品牌,被淘汰来的会比想象的更早。返回搜狐,查看更加多